Las operaciones pasivas bancarias son aquellas en las que la clientela se convierte en la parte acreedora.

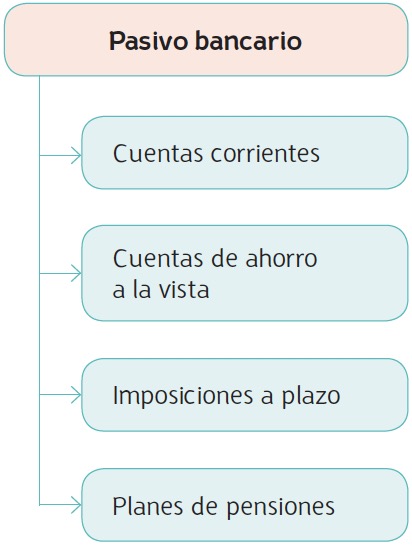

Las entidades financieras las denominan así en función de su propia contabilidad. El Pasivo bancario está constituido por los depósitos realizados por la clientela, que se formalizan principalmente en cuentas corrientes, cuentas de ahorro a la vista, imposiciones a plazo fijo y planes de pensiones (Fig. 2.2).

1.1. Cuenta corriente

Una cuenta corriente bancaria es un contrato firmado entre una entidad financiera y su cliente, en virtud del cual dicha persona puede ingresar en la entidad importes en efectivo que conforman un saldo, del que puede disponer de forma inmediata, ya sea parcial o totalmente.

Fig. 2.2. Productos de pasivo bancario.

La cuenta corriente puede ser contratada por (Tabla 2.1):

| Personas físicas |

- Tienen capacidad para contratar una cuenta corriente las personas físicas con capacidad legal de obrar, es decir, mayores de edad o que se han emancipado.

- Los menores de edad pueden ser titulares por iniciativa de sus tutores legales.

|

| Personas jurídicas |

- De carácter público: ayuntamientos, organismos del Estado y comunidades autónomas, un instituto de enseñanza secundaria, etc.

- De carácter privado: sociedades mercantiles (S. A. y S. L.), sociedades cooperativas, etc.

- Asociaciones y fundaciones sin ánimo de lucro.

|

Tabla 2.1. Capacidad para contratar una cuenta corriente bancaria.

Las cuentas corrientes están vinculadas a una cuenta bancaria a la vista, que significa que podemos disponer de nuestro dinero en cualquier momento.

A. Clasificación de las cuentas corrientes

Aunque el concepto y el funcionamiento de las cuentas corrientes es el mismo, a la hora de contratarlas hay que tener en cuenta que existen cuentas corrientes de varios tipos.

En función de criterios como el tipo de interés y la titularidad, las cuentas corrientes se clasifican de la siguiente manera (Tabla 2.2):

| Según el tipo de interés |

Interés no recíproco |

El interés es diferente para los saldos deudores y para los saldos acreedores. |

| Interés fijo |

El tipo de interés se mantiene constante durante todo el periodo de liquidación. |

| Interés variable |

El interés puede variar durante el periodo de liquidación. |

| Según la titularidad |

Individuales |

Son cuentas corrientes abiertas a nombre de una sola persona, que es titular única y propietaria de la cuenta, la cual dispone en exclusiva de sus fondos. |

| Colectivas |

Son cuentas corrientes que se abren a nombre de dos o más personas, siendo titulares y propietarias todas ellas.

Teniendo en cuenta la disponibilidad de los fondos, las cuentas colectivas pueden ser indistintas o conjuntas.

|

Indistintas. Cualquiera de los titulares puede disponer de los fondos. Solo se requiere la firma de alguno de los titulares. |

| Conjuntas o mancomunadas. Para disponer de los fondos se requiere la firma de cada titular o, como mínimo, dos firmas de quienes se designan como titulares. |

Tabla 2.2. Clasificación de las cuentas corrientes según el tipo de interés y la titularidad.

B. Características de las cuentas corrientes

Las características fundamentales de la cuenta corriente son las siguientes:

Capacidad de obrar legal. Corresponde a la persona mayor de edad (18 años) y no incapacitada legalmente, la cual puede realizar todos los actos de la vida civil.

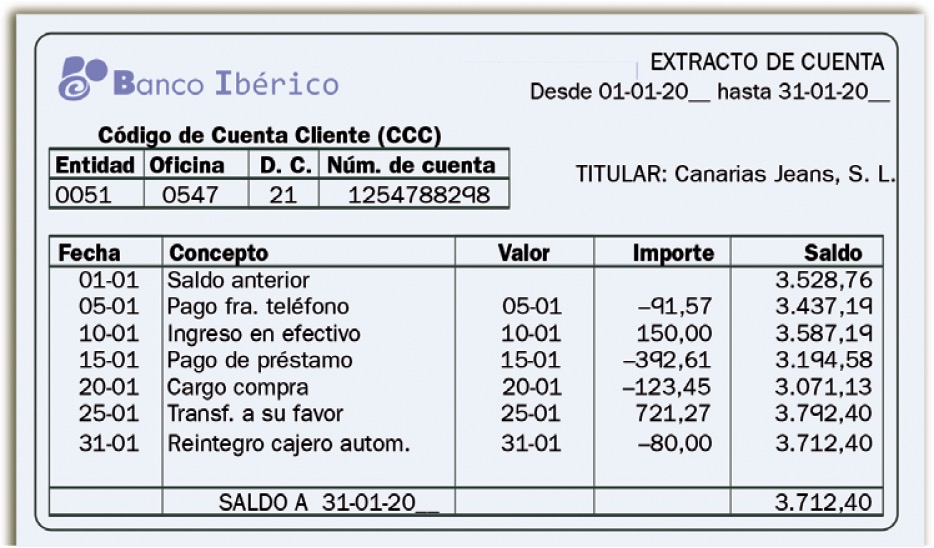

Extracto bancario. Documento que recoge de forma sistemática los movimientos de la cuenta corriente bancaria durante un periodo de tiempo determinado, detallando sus fechas contables y de valoración, así como los conceptos que los originan.

Talonario de cheques. Es un cuadernillo que los bancos entregan a las personas titulares de la cuenta corriente, mediante el cual estas pueden disponer total o parcialmente de los fondos disponibles en la cuenta a través de cheques.

- Disponibilidad inmediata: se puede disponer de los fondos de la cuenta en cualquier momento sin previo aviso a la entidad. Si la cantidad supera los 3.000 €, hay que informar a la entidad con un día de antelación para que tenga preparada la cantidad.

- La entidad presta un servicio de caja continuo, es decir, se compromete a realizar los cobros y los pagos que la clientela le encargue.

- Su apertura es un trámite sencillo y que exige pocos requisitos.

- Si se desea disponer de los fondos mediante cheques, se solicitará en el momento de la apertura. La entidad bancaria proporcionará a la clientela un talonario de cheques.

- Existe la opción de disponer de tarjetas de débito y de crédito asociadas a la cuenta. Es posible asimismo domiciliar en ella nóminas y recibos periódicos, sacar dinero de los cajeros y realizar transferencias, entre otras operaciones.

- Remuneración escasa o nula: al ser un producto operativo y no de ahorro, concebido para la gestión del dinero del día a día, los intereses que genera a la clientela son mínimos y, en algunos casos, nulos.

- A la clientela se le comunican periódicamente (normalmente cada mes) las anotaciones realizadas en la cuenta mediante un documento denominado extracto bancario (Fig. 2.3).

Para tener bien controlada tu cuenta bancaria:

1. Revisa detalladamente los extractos en cuanto los recibas. Si tienes una libreta, ponla al día regularmente en la sucursal o en un cajero automático.

2. Comprueba el saldo: resta todas las salidas de dinero de las entradas.

3. Coteja la información mediante la comprobación de tus recibos de los cajeros, así como tus recibos de compras, transferencias, impresos de ingresos y reintegros, etc., y comunica cualquier discrepancia a tu oficina. Si guardas todos estos documentos en lugar seguro, te servirán como justificantes en caso de necesidad, además de que te serán útiles para elaborar o controlar tu presupuesto personal.

Fig. 2.3. Extracto bancario.

subtitulo

El alumnado del Ciclo de Grado Medio de Gestión Administrativa está organizando un viaje de fin de curso. Planifica distintas actividades para recaudar dinero y, además, cada cual hará aportaciones mensuales en una cuenta corriente. Deciden abrir una cuenta en el Banco de Fuerteventura para ingresar el dinero recaudado, así como las aportaciones mensuales. Son mayores de edad. ¿Qué tipo de cuenta sería más conveniente que abrieran?

Solución

Lo más conveniente es abrir una cuenta corriente conjunta o mancomunada, con la obligación de la firma de cada titular para la disposición de fondos. Como son muchas personas de alumnado, no conviene que todas sean titulares; por tanto, lo más práctico es que el grupo elija a tres o cuatro para realizar el proceso de apertura. Las alumnas y alumnos elegidos tendrán que ir al banco con el NIF en regla y solicitar la apertura de una cuenta corriente. También podrían solicitar un talonario de cheques.

C. Proceso de apertura de una cuenta corriente

La apertura de una cuenta corriente es facultad única de la entidad financiera, es decir, ninguna persona puede obligar al banco a que le abra una cuenta.

Antes de comenzar el proceso de apertura, la entidad comprueba la identidad de la persona o personas que la solicitan mediante el DNI, el NIF o la tarjeta de residencia y confirma la capacidad de obrar de estas.

Una vez practicadas las comprobaciones, el proceso que se sigue será el detallado en la Tabla 2.3.

| 1. Solicitud de apertura |

En el impreso de solicitud deben constar al menos los siguientes datos:

- Datos personales: nombre y apellidos, NIF, nacionalidad, edad, domicilio, profesión de las personas titulares y su estado. Si el estado civil es casado, se hará constar el nombre del cónyuge.

- Si la cuenta tiene forma jurídica (empresa, sociedad, etc.), se tendrán que presentar los poderes notariales de las personas autorizadas para disponer de los fondos.

El impreso de solicitud, junto con las condiciones generales y particulares de la cuenta, conforman el contrato de apertura de cuenta.

|

| 2. Registro de firmas |

En unas cartulinas, la entidad recoge los datos personales y las firmas de quienes sean titulares y, en el caso de no ser titulares, de aquellas personas que estén autorizadas para disponer de los fondos. La función de este registro es comprobar la autenticidad de las firmas en cualquier momento y operación. |

| 3. Ingreso inicial en cuenta |

Es la entrega por parte de la clientela de una cantidad de dinero en efectivo o en cheque, con la que abre la cuenta y comienza la relación comercial con la entidad. |

| 4. Entrega de la documentación |

La entidad bancaria entrega a la clientela el impreso de solicitud de apertura, las condiciones generales y particulares de la cuenta, y el folleto de tarifas de comisiones, condiciones y gastos repercutibles a clientes. |

| 5. Solicitud de talonarios y tarjetas |

Una vez formalizado el contrato, la clientela tendrá la opción de solicitar el talonario de cheques y las tarjetas, tanto de débito como de crédito, que considere. |

Tabla 2.3. Pasos para abrir una cuenta corriente.

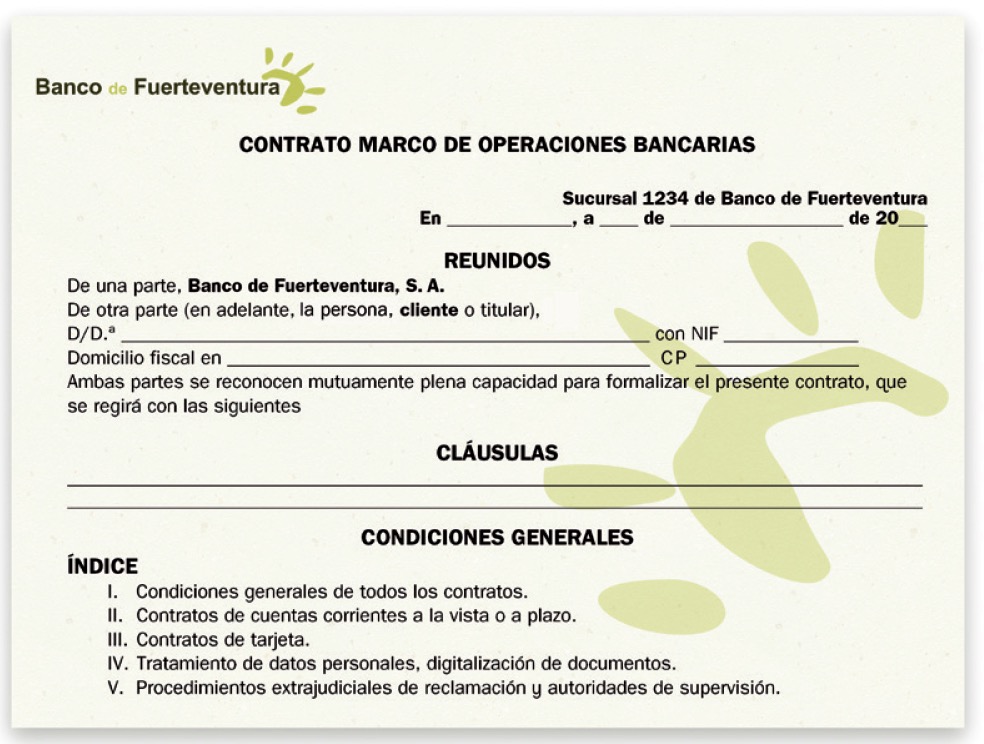

En la Figura 2.4 se muestra un modelo de contrato para la apertura de una cuenta corriente:

Las cláusulas más habituales de los contratos de apertura de una cuenta corriente son:

• Identificación del titular.

• Tipos de interés aplicables: fijos.

• Comisiones y gastos.

• Instrumentación.

• Cancelación de la cuenta.

Fig. 2.4. Apertura de una cuenta corriente: modelo de contrato.

El IBAN

Una vez formalizado el contrato, al cliente se le asigna un IBAN.

Cuando se realiza cualquier transacción bancaria, como domiciliaciones, transferencias, etc., es necesario conocer obligatoriamente el IBAN de la persona física o jurídica beneficiaria de la operación.

El IBAN es un código internacional estandarizado que identifica las cuentas bancarias. Su nombre viene de sus siglas en inglés (International Bank Account Number), en España consta de 24 dígitos y vincula directamente al cliente con la entidad de crédito. Su objetivo es facilitar la correcta transmisión de datos para cobros y pagos transfronterizos.

Desde febrero del 2014, el IBAN sustituye al CCC (Código Cuenta Cliente). Los 20 dígitos finales del IBAN se corresponden con el CCC.

El código IBAN debe aparecer en todos los extractos bancarios y cheques relacionados con la cuenta. Los 24 dígitos de los que consta nos proporcionan la siguiente información (Tabla 2.4):

| País |

DC |

Entidad bancaria |

Oficina o sucursal |

DC |

N.º de cuenta |

| Dos dígitos, que en España son «ES». |

Dos dígitos de control del IBAN. |

Cuatro dígitos, que identifican la entidad bancaria: Santander, BBVA, ING, etc. |

Cuatro dígitos, que identifican la oficina o sucursal en la que el cliente mantiene la cuenta. |

Dos dígitos de control del banco: el primero verifica el código de la entidad y la oficina, y el segundo, el número de cuenta. |

Diez dígitos, que corresponden al número de cuenta del cliente. |

| ES |

12 |

1234 |

1234 |

56 |

0123456789 |

Tabla 2.4. Desglose del código IBAN.

D. Cancelación de las cuentas corrientes bancarias

La cancelación o cierre de una cuenta significa la interrupción definitiva de las relaciones que la entidad bancaria mantenía con su clientela.

Las condiciones generales de los contratos bancarios de cuenta corriente suelen expresar que la duración de estas cuentas es indefinida y pueden ser canceladas por solicitud de la entidad bancaria o del titular.

Los descubiertos o «números rojos» se producen cuando se realiza una retirada o pago de dinero sin que haya saldo suficiente en la cuenta, de lo que resulta un saldo negativo. Este saldo negativo es una deuda que tenemos con el banco, como si fuera un préstamo, y deberemos devolverlo de forma inmediata asumiendo los intereses de descubierto y las comisiones correspondientes.

Además de tener que pagar este elevado coste, el descubierto puede suponer más inconvenientes. Si llega un recibo domiciliado y no tienes saldo suficiente en la cuenta, el banco podría devolverlo sin pagar y, por ejemplo, te podrían cortar el teléfono.

Debes tener en cuenta que los descubiertos en cuenta salen muy caros y normalmente se producen por simples descuidos o falta de previsión. Merece la pena evitarlos a toda costa mediante el control de los movimientos y el saldo de tus cuentas.

La entidad bancaria acostumbra a reservarse el derecho a cancelar unilateralmente la cuenta en las siguientes situaciones:

- Fallecimiento de la persona física titular.

- Disolución de la persona jurídica titular de la cuenta.

- Declaración de quiebra.

- Conducta repetida por parte del cliente de presentación de cheques o domiciliación de recibos al pago sin existir fondos suficientes en la cuenta.

El tipo de cancelación de cuentas que se produce con más frecuencia es por iniciativa de la clientela, que debe comunicarlo a la entidad y, acto seguido, disponer del saldo, o poner al corriente la cuenta si se encontrase en descubierto. A su vez, la entidad requerirá la entrega del talonario con los cheques no usados, que son anulados por el personal de la entidad bancaria.