Actividades interactivas

2 Las deudas

Con independencia de nuestros ingresos o riqueza, es prácticamente imposible pasar toda la vida sin pedir dinero prestado para, por ejemplo, adquirir una vivienda o un coche, viajar o hacer mejoras en casa. A efectos prácticos, la deuda es lo contrario del ahorro. Si ahorro supone consumo futuro gracias a los ingresos presentes, endeudarse implica lo contrario.

IMPORTANTE

Al interés o coste de alquilar dinero también se le denomina popularmente «precio del dinero», porque es lo que cuesta pedir dinero prestado. Cada persona tiene su propio precio del dinero porque las características de los préstamos varían de un prestatario a otro.

Una deuda es una obligación de pago que se contrae con la intención de realizar un consumo presente gracias a ingresos futuros.

Endeudarse proporciona disposición inmediata de dinero, y así nos permite aumentar el poder adquisitivo, solucionar emergencias o mejorar el nivel de vida. Pero a diferencia del ahorro, que también posibilita todo eso con recursos propios, la deuda es dinero ajeno que hay que devolver. Las contrapartidas de utilizar dinero ajeno en lugar de dinero propio son las siguientes:

-

Sobrecargan el presupuesto familiar en su categoría más prioritaria: los gastos fijos obligatorios.

-

Tienen su coste en forma de interés, comisiones y otros gastos.

2.1. Gestión del endeudamiento

El principal objetivo a la hora de gestionar una deuda es mantener su coste a niveles asequibles para el presupuesto de cada persona. El coste más importante es el interés. Este se mide en forma de porcentaje y representa el tanto por ciento que cuesta disponer del dinero ajeno. Por ejemplo, si se prestan 100 € al 5 % de interés, el prestatario recibe 100 €, pero tendrá que devolver 105 € al prestamista.

VOCABULARIO

EurÍbor. Tipo de interés al que se prestan dinero los bancos más importantes de Europa. Una vez se obtiene la media, es utilizado como índice de referencia por todo el sistema bancario.

El interés es el coste de alquilar dinero ajeno.

El tipo de interés puede ser fijo o variable:

-

El interés fijo es el que se mantiene igual durante la vida del préstamo.

-

El interés variable sube o baja a lo largo de la vida del préstamo, ya que están vinculados a un tipo de referencia. El más habitual en las operaciones hipotecarias es el Euríbor.

Ya sea fijo o variable, al tipo de interés de un préstamo se le denomina interés nominal, pero este porcentaje solo mide el coste de alquilar el dinero sin tener en cuenta que las entidades financieras también cobran comisiones y gastos.

Para tener una medida global del coste del préstamo se utiliza la Tasa Anual Equivalente (TAE).

La TAE es un indicador que mide el coste global de un préstamo, puesto que integra en un solo indicador todos los gastos de la operación.

2.2. El préstamo

Aunque recibe nombres diferentes según las condiciones en las que se adquiere, lo que subyace debajo de cualquier deuda es un contrato de préstamo.

Mediante el contrato de préstamo un prestamista, normalmente una entidad financiera, pone a disposición de un prestatario una cantidad determinada de dinero que será reembolsada de acuerdo con unas condiciones pactadas.

VOCABULARIO

Comisiones bancarias. Cantidades que cobran los bancos por la administración, mantenimiento y prestación de servicios.

En general, la devolución del dinero prestado se realizará en un número de cuotas mensuales que incluirán lo acordado en lo que respecta a comisiones, intereses y otros gastos.

|

Términos asociados a un contrato de préstamo

|

|

|

Principal

|

Cantidad de dinero que se ha prestado y sobre la cual se calculan los intereses del préstamo.

|

|

Interés nominal del préstamo

|

Porcentaje que expresa el coste de alquilar el dinero.

|

|

Plazo

|

Periodo de tiempo acordado para pagar el préstamo.

|

|

Prestamista

|

Persona o entidad financiera que presta el dinero.

|

|

Prestatario

|

Persona que recibe el dinero en concepto de préstamo.

|

|

TAE

|

Tasa que integra en un único indicador el interés y las comisiones y gastos del préstamo.

|

|

Comisiones

|

Cargos extra que pueden ser de estudio, apertura y cancelación.

|

|

Otros gastos

|

Pueden ser gastos notariales o seguros que garantizan el pago, entre otros.

Términos asociados a un contrato de préstamo.

|

Tabla 6.4. Términos asociados a un contrato de préstamo.

8

Tanto el ahorro como la deuda nos permiten mejorar nuestra calidad de vida. ¿En qué se diferencian?

9

¿Qué relación guarda el coste de una deuda con el presupuesto de cada persona?

10

¿Qué riesgo puede suponer para el presupuesto familiar el endeudarse en exceso?

11

¿Qué quiere decir que un préstamo es a interés variable?

12

¿Por qué la TAE de un préstamo es siempre superior al interés nominal?

13

En un contrato de préstamo, ¿cuáles son las obligaciones principales del prestamista y del prestatario?

2.3. Deudas más habituales

Las principales opciones para obtener dinero prestado se recogen en la Tabla 6.5:

VOCABULARIO

Diferencial. Parte fija que se suma al índice de referencia.

Punto. En la jerga financiera se denomina punto a cada 1% de interés.

Web

La página del Banco de España dispone de un Portal del Cliente Bancario con herramientas de simulación de préstamos muy fáciles de utilizar. Una vez entres en su página principal (http://www.bde.es), accede al Portal del Cliente Bancario y allí, a Simuladores > Cálculo de la TAE de un préstamo.

|

Deuda

|

Descripción

|

Coste de utilización

|

|

Préstamos hipotecarios

|

Préstamos asociados a la adquisición de una vivienda, la cual respalda el cumplimiento del pago del mismo.

|

Bajo

|

|

Préstamos personales y al consumo

|

Son los contratos de préstamo más usuales aparte del hipotecario. Suelen destinarse a gastos concretos: un coche, un viaje,

estudios, etc.

|

Medio

|

|

Tarjetas de crédito

|

Tal como veremos en la unidad siguiente, una opción que tienen las tarjetas de crédito es aplazar los pagos al banco mediante

el pago de cuotas fijas mensuales, como si de un préstamo se tratara.

|

Alto

|

|

Tarjetas de otros establecimientos

|

Son similares en funcionamiento a las tarjetas de crédito, solo que funcionan en exclusiva para el comercio que las emite.

|

Depende

|

|

Descubiertos

en la

cuenta bancaria

|

También llamados «números rojos», se producen al gastar más de lo que hay en una cuenta bancaria.

|

Muy alto

|

|

Créditos rápidos

|

Se conceden por importes bajos y se suelen devolver en menos de cinco años. Con pocas gestiones y comisiones, suelen tener,

en contrapartida, una TAE muy elevada.

|

Prohi

Tipos de deuda más habituales.

bitivos

|

Tabla 6.5. Tipos de deuda más habituales.

2.4. Calidad y nivel de endeudamiento

Es posible clasificar las deudas en atención a nuestra capacidad para asumirlas (Tabla 6.6).

|

Tipo de deuda

|

Consejo

|

|

TAE muy elevada.

|

Evitar

|

|

Préstamos de consumo para bienes no necesarios.

|

No recomendables

|

|

Las dirigidas a inversiones con potencial para aumentar su valor con el paso del tiempo (como por ejemplo una vivienda) o

para generar ingresos (un negocio).

|

Asumibles

|

|

Las necesarias para evitar malvender patrimonio u otras inversiones.

|

Tabla 6.6. Calidad de la deuda.

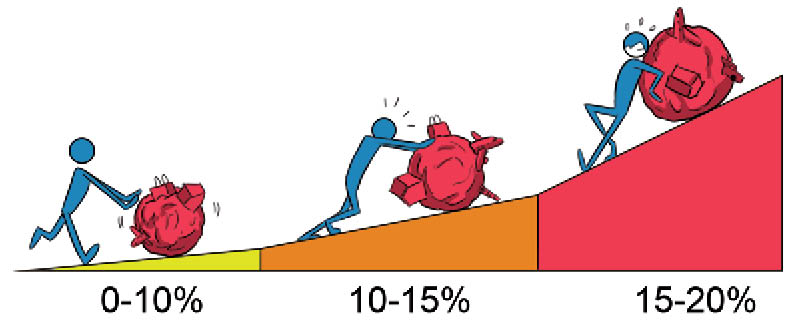

Figura 6.4. Nivel de endeudamiento recomendable. Los pagos mensuales por las deudas acumuladas, hipoteca aparte, no deberían exceder

del 15-20% de los ingresos mensuales.

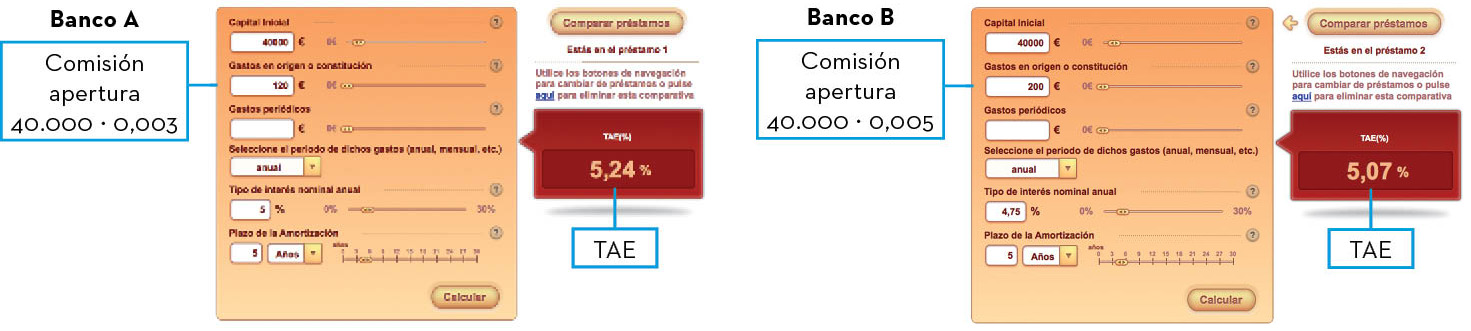

En marzo, un banco A está dispuesto a conceder a Marcos Fernández un préstamo de 40.000 € a cinco años a un tipo de interés nominal de Euríbor más un diferencial de 2 puntos revisable anualmente, de tal forma que el préstamo le queda al 5 %.

-

¿Qué quiere decir que el tipo de interés nominal sea del 5 %?

-

¿A qué se refiere el director del banco cuando indica a Marcos que el índice de referencia será el Euríbor, que está al 3 %?

-

Aparte, el préstamo tiene una comisión de apertura del 0,3 %, de tal forma que la TAE de la operación es del 5,24 %. ¿A cuánto asciende la comisión? ¿Qué mide la TAE del 5,24 %?

-

Otro banco B le ofrece a Marcos el mismo préstamo, solo que el interés nominal revisable anualmente es del 4,75 % y la comisión de apertura es del 0,5 %. ¿Cómo puede saber Marcos qué préstamo le interesa más?

Solución:

-

Un interés nominal del 5 % quiere decir que por cada 100 euros que se reciben en concepto de préstamo serán devueltos 105, es decir, 100 en concepto de devolución de principal y 5 en concepto de intereses.

-

Se trata de un préstamo de interés variable, en el cual el índice o valor de referencia es el Euríbor. Cada revisión anual marca el interés a pagar durante los siguientes 12 meses. Si en marzo del año siguiente, cuando le tocara la revisión a Marcos, el Euríbor fuera del 4 %, el interés anual nominal se iría hasta el 6 % porque el préstamo se ha pactado a Euríbor + 2 puntos. Y así sucesivamente cada año.

-

Aparte de las cuotas mensuales que tienen un coste en función de los intereses, las entidades bancarias aplican comisiones que encarecen el préstamo, que en este caso es: Comisión de apertura: 40.000 · 0,003 = 120 €. Al tener en cuenta este gasto, la operación de préstamo se encarece. La TAE mide el coste global de la operación de préstamo, el cual asciende al 5,24 % en este caso (Marcos pagará 5,24 euros al año por cada 100 que ha recibido prestados).

-

Para saber cuál es el préstamo más interesante hay que comparar sus TAE. Para ello utilizaremos el simulador en línea del Portal del Cliente Bancario, que encontraremos en la web del Banco de España (

http://www.bde.es):-

TAE Banco A = 5,24 %

-

TAE Banco B = 5,07 %

-

En términos económicos, a Marcos le conviene aceptar la propuesta del banco B, pues la TAE, que mide el coste global de la operación es menor.

Salud financiera

Las deudas

Una familia ingresa 2.000 euros al mes, pagando una hipoteca mensual de 600 euros. Se plantea comprar un coche a crédito pagando

300 euros de letra mensual durante 3 años. ¿Qué piensas de esta operación?

14

¿En qué se diferencian los créditos rápidos de los préstamos personales?