Actividades interactivas

2 Cuentas bancarias

Los bancos y cajas son empresas intermediarias en el mercado del dinero. Es decir, tratan de captar el ahorro de las familias para canalizarlo hacia otros fines y en este sentido ofrecen distintos productos o activos financieros que buscan adaptarse a las necesidades o características de sus clientes.

Diferenciados por su grado de liquidez, y en relación inversa a los intereses que generan, los productos más demandados por los usuarios de bancos y cajas son los depósitos a la vista y los depósitos a plazo fijo.

2.1. Depósitos a la vista

El servicio más básico que ofrecen los bancos y cajas son las cuentas bancarias o depósitos a la vista, llamados así porque se puede disponer del dinero de forma inmediata.

Las cuentas bancarias son depósitos de dinero que constituyen el soporte en torno al cual se centralizan las operaciones bancarias habituales.

Las operaciones bancarias más habituales son las siguientes:

|

Ingresos o pagos de dinero.

|

Traspasos de dinero entre cuentas de la misma entidad.

|

|

Domiciliaciones de recibos (atender al pago de recibos que previamente ha autorizado el titular, como el de la luz o el móvil).

|

Retiradas de dinero mediante cajeros automáticos.

|

|

Transferencias de dinero entre cuentas bancarias de distintas entidades.

|

Pago de cuotas de préstamos.

|

|

Aportaciones a planes de pensiones.

|

Las cuentas bancarias a la vista pueden ser corrientes y de ahorro. La única diferencia es que en la cuenta corriente se puede disponer de los fondos mediante cheques, y en la cuenta de ahorro se utiliza la libreta de ahorro.

VOCABULARIO

Cheque. Orden de pago al banco para que entregue una cantidad especificada a quien se indique, siempre que existan fondos suficientes en cuenta.

Una variedad de la libreta de ahorro es la libreta para jóvenes, libre de comisiones y con incentivos, como actividades, sorteos y regalos. Los titulares pueden ser desde recién nacidos hasta una edad límite en torno a los 25 años.

VOCABULARIO

Libreta bancaria. Cuadernillo expedido por bancos y cajas en el que se anotan los movimientos de dinero efectuados en una cuenta asociada.

|

Ventajas

|

Inconvenientes

|

|

Sencillez de contratación

|

Poca rentabilidad

|

|

Liquidez total

|

Comisiones por mantenimiento(*)

|

|

Información detallada de movimientos

|

Comisiones por administración(*)

|

|

Utilización de cajeros

|

Comisiones por operaciones(*)

|

Tabla 7.1. Ventajas e inconvenientes de los depósitos a la vista. (*) Las libretas de ahorro para jóvenes están libres de comisiones.

2.2. Depósitos o imposiciones a plazo fijo

Son aquellos cuyo titular, a cambio de una remuneración en forma de intereses, se compromete a mantenerlos durante un plazo determinado, de tal forma que no puede disponer de ellos sin asumir una penalización.

Dentro del ámbito bancario, este tipo de depósitos son los que más interés generan para los clientes de estas entidades. A diferencia de los depósitos a la vista, no funcionan como «soporte operativo» de las operaciones bancarias habituales. Así, por ejemplo, no es posible operar con cheques, retirar dinero de cajeros o domiciliar recibos.

¿SABÍAS QUE...?

Tipos de comisiones bancarias y su correspondiente concepto:

-

Administración. Por reflejar movimientos y operaciones en la cuenta.

-

Mantenimiento. Por ser titular de una cuenta.

-

Operaciones. Por prestación de servicios puntuales, como enviar una transferencia, estudiar una operación de préstamo, etc.

2.3. La banca online

En los últimos años ha ganado peso operar a través de las nuevas tecnologías en vez de hacerlo físicamente. Las ventajas de la llamada banca online (por Internet) son indudables:

-

Comodidad.

-

Acceso las 24 horas.

-

Ahorro de tiempo.

-

Operaciones más baratas.

-

Transparencia informativa.

-

Ofertas y servicios personalizados.

No obstante, no ha sido posible separar las ventajas de la banca online de los peligros propios del mundo informático. La vulnerabilidad de Internet ha requerido reforzar la seguridad y extremar la precaución con claves de refuerzo o apoyarse en medios convencionales como el teléfono o el correo. Los bancos ponen todo de su parte para evitar utilizaciones fraudulentas en las operaciones de sus clientes, pero de nada vale si, por su parte, los clientes no desarrollan buenos hábitos a la hora de conectar online con su banco. Entre otras buenas prácticas, se destacan las siguientes (Fig. 7.3):

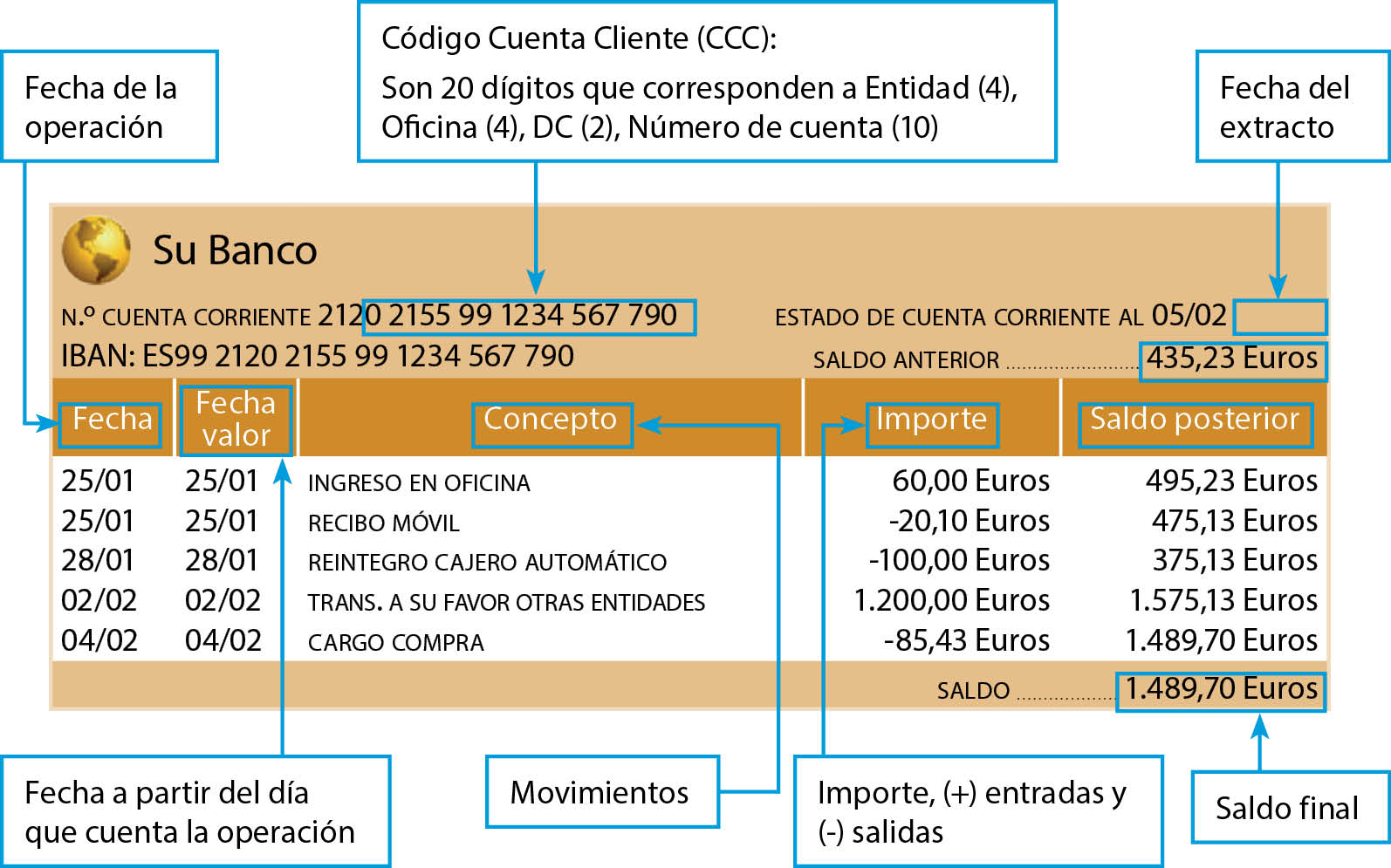

Germán ha tenido los siguientes gastos e ingresos a lo largo de los meses de enero y febrero en su libreta joven:

|

Gastos

|

Ingresos

|

|

25/01. recibo teléfono móvil: 20,10 €

|

25/01. Ingreso en oficina: 60 €

|

|

28/01. reintegro cajero automático: 100 €

|

02/02. Trans. Banco Hoces: 1.200 €

|

|

04/02. Compra en Boccioni's: 85,43 €

|

Dado el extracto de la cuenta bancaria de Germán se pide:

a) Identificar los elementos característicos del extracto bancario.

b) Registrar los movimientos citados para determinar el saldo final de la cuenta si el saldo anterior era de 435,23 €.

Solución:

El dinero y sus formas

Cuentas bancarias

Si quisiéramos guardar nuestro dinero con el mayor grado de liquidez utilizaríamos:

2

¿Cuál es la función de los bancos y cajas en el mercado del dinero?

3

¿Por qué se dice que los depósitos bancarios funcionan como un «soporte operativo»?

4

¿Cuál es el principal inconveniente de la banca online?